湖南股票配资公司 4月2日晚,深交所公告,因伟本智能机电(上海)股份有限公司(简称“伟本智能”)、保荐人华安证券撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,深交所决定终止其发行上市审核。

伟本智能是一家提供智能制造系统解决方案的企业。在2023年6月申报时,公司的招股书显示,其2020年到2022年业绩较快增长,但随着后续更新财务数据,进入2023年公司业绩开始显现颓势:2023年上半年净利润直接转为亏损,2023年全年虽然不亏,但同比负增长。

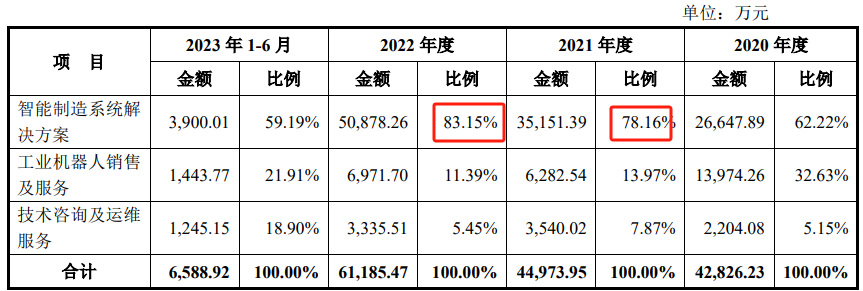

公司的收入高度集中在四季度,报告期内行业可比公司第四季度收入确认比例为31.98%、32.86%、34.74%,而公司为48.99%、65.52%、49.27%,存在较大差异,而公司的相关解释存在较大偏差。二轮问询中,深交所对公司收入确认的准确性和截止性展开全面问询。

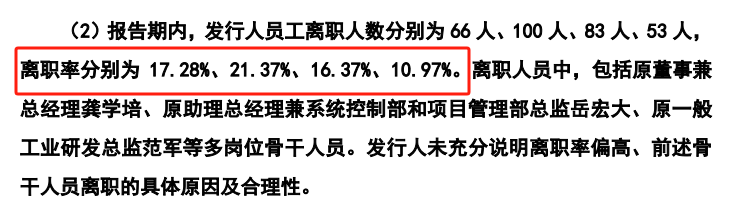

招股书还显示,公司报告期内大量员工离职,最高年份员工离职率超过20%,甚至总经理、董事会秘书等关键岗位人员也快速流动,该情况交易所在两轮审核问询中均重点关注。

业绩从高增长转为下滑

招股书显示,伟本智能是一家“专业提供智能制造系统解决方案的高新技术企业”。

公司主要为汽车、机械等领域的制造业企业提供智能制造系统解决方案,“可为客户提供涵盖整体规划、模拟仿真、设计开发、装备制造、系统集成、工程实施、售后维保的全过程服务,亦可根据客户需要提供智能制造系统解决方案的技术咨询、运维服务;同时,公司销售工业机器人并提供相关技术服务”。

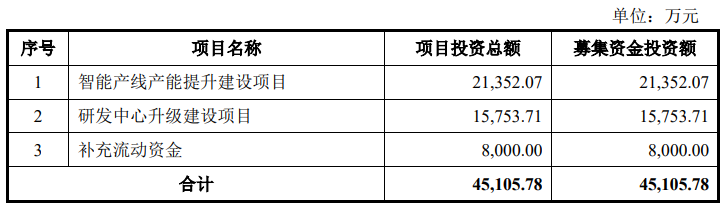

公司的体量并不算大,截至2022年底的净资产不过是2.6亿元,但此次IPO公司抛出了4.5亿元的融资计划。其中,公司计划用8000万元补充流动资金,而实际上,其在报告期内却实施了3000万元的现金分红。

从公司去年6月申报时交的首版招股书来看,其营收和净利润都较快增长。2020年至2022年,公司营业收入分别为4.31亿元、4.52亿元、6.15亿元,归属于母公司股东的净利润分别为2345.24万元、4783.54万元、6166.99万元。

然而随着时间推移,公司的招股书需要更新财务数据,结果让人大跌眼镜。2023年上半年,其营收仅录得6750.37万元,而净利润竟转为亏损,录得-2313.64万元。

到2023年全年,因为四季度大额确认收入,公司财务数据看起来有所好转,但依然是负增长:

2023年,公司实现营业收入5.57亿元,较去年同期下降9.46%;归属于母公司股东的净利润6134.88万元,较去年同期下降0.52%;扣除非经常性损益后归属于母公司股东的净利润5359.4万元,较去年同期下降7.86%。

收入确认准确性被问询

收入如此大的季节性波动,不出意外该现象在审核过程中被重点问询。

申报材料显示,报告期内,公司大部分收入均在6月份和12月份进行确认,公司称基本处于行业可比公司范围内,与接近年末才签署验收文件的行业惯例相符。但实际情况是,行业可比公司第四季度收入确认比例为31.98%、32.86%、34.74%,而公司为48.99%、65.52%、49.27%,存在较大差异,公司的相关解释存在较大偏差。

另外,公司称智能制造产线设备通过试运行后,无论验收与否都不影响客户对产线设备的使用,但公司认为产品销售及收入确认不满足“在某一时段内履行履约义务”的情形。同时,公司称收入确认时点与客户验收时点存在密切关系,通常接近年底时将催促客户进行验收,但未具体说明项目验收时点的合同约定情况。

为此,监管要求公司结合项目平均履约周期及签署时点,说明大部分收入均在6月份和12月份进行确认的合规性,是否存在调节收入确认时点的情形。

另外,公司被要求说明报告期内各年度6月份和12月份确认收入项目的具体情况,包括但不限于客户、项目内容、执行周期、验收日期、收入确认日期等内容,相关内容与合同约定的对比差异情况。

深交所还要公司说明报告期内的项目合同对于验收条款及时点的具体约定情况,若存在不同约定,按合理分类具体说明;及说明报告期内项目合同的验收区间,包括各月份确认收入合同的验收时长、各年度平均验收时长、各年度验收时长区间,并对异常验收时长进行解释。

员工离职率较高

公司报告期内员工离职率偏高,包括一些关键岗位人员,为此监管两轮问询皆问及此事。

2020年到2023年上半年,公司员工离职人数分别为66人、100人、83人、53人,合计超过了300人,离职率分别为17.28%、21.37%、16.37%、10.97%。离职人员中,包括原董事兼总经理龚学培、原助理总经理兼系统控制部和项目管理部总监岳宏大、原一般工业研发总监范军等多岗位骨干人员。

而公司未充分说明离职率偏高、前述骨干人员离职的具体原因及合理性。

此外,申报材料显示,谢乐平于2020年10月入职公司担任董事会秘书,2020年12月从彭龚智能受让公司143万股股份,但入职仅7个月谢乐平就于2021年5月离职。2021年7月,谢乐平将其持有的公司72万股股份转回给彭龚智能。

申报材料还显示,部分骨干人员离职后,新任职企业与公司从事相同或相似业务,该等企业均不在公司竞业限制的竞争对手名单之列。公司未充分说明前述人员离职的影响及对其采取的竞业限制、保密等约束措施是否充分、有效。

深交所要求公司从岗位类别、职级、工作年限、所属业务板块等角度,说明公司报告期内离职人员的结构特征;结合公司与同行业可比公司同类岗位平均薪酬、离职率差异情况等,说明公司员工离职率偏高的具体原因及合理性,是否对公司正常生产经营造成重大影响。

监管还要其结合谢乐平入职、离职的过程,其股份变动签署的相关协议,公司及其股东与谢乐平之间的关系及资金往来情况等,说明其受让股份的资金来源、离职的真实原因及离职后仍持有公司股份的合理性,是否存在股份代持等情形。

最后,深交所要求结合各离职骨干人员与公司签署竞业限制、保密等协议的具体内容及执行情况,其新任职企业与公司的竞争程度,说明公司竞业限制、保密措施是否充分,是否存在技术泄露、客户资源流失或面临重大不利竞争等情形或风险。