烧碱期货自2023年9月15日在郑商所上市以来,整体运行平稳,价格发现功能初步显现。目前,首个合约2405距离交割月越来越近杭州股指期货配资,烧碱基差有望逐步回归。

供需两端同步转强

根据相关数据,截至2024年3月14日,中国20万吨及以上烧碱样本企业产能平均利用率为85.9%,周度环比增长0.3个百分点。产能变动方面,近期新增河北一家16万吨装置检修,华南检修装置仍在检修中;华东新增一家临时减产装置。预计本周河北重启一家16万吨产能,华东前期不满负荷装置陆续恢复正常;山东新增一家75万吨产能检修,对整体负荷影响有限,预计本周烧碱产能利用率维持增长。

需求方面,数据显示,近日氧化铝减复产同步进行。受重污染天气预警影响,北方地区某大型氧化铝企业持续采取应急管控措施。伴随着铝土矿供应存在增加预期,多地部分氧化铝企业持续推进复产工作,短期需求支撑较强。预计短期国内氧化铝价格继续偏弱振荡。粘胶短纤方面,原料溶解浆走势坚挺,成本支撑稳固,下游纱厂采购积极性虽表现一般,但目前多数粘胶企业暂无明显库存压力,重心多以执行订单为主,粘胶短纤市场重心或振荡运行。印染受天气回暖影响有限,内贸品牌及市场单对春季大货类订单下达仍处观望状态。外贸类家纺询单较上周略有增加,但下单仍以少量多次方式为主。

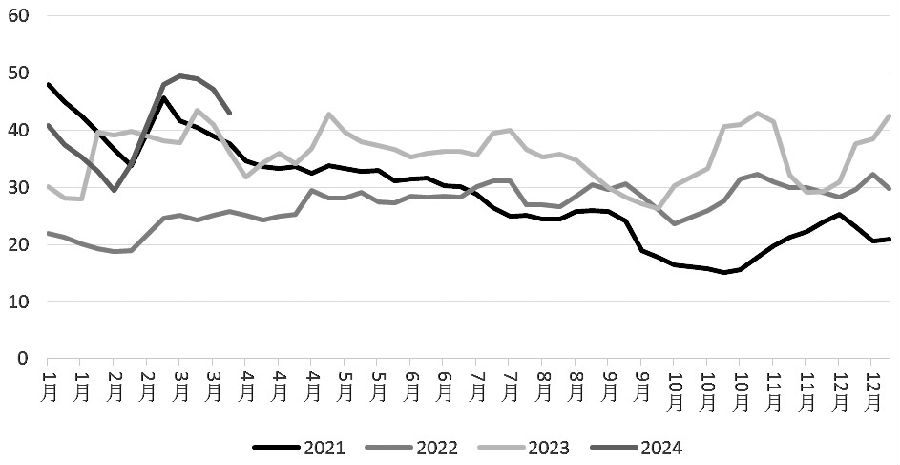

图为液碱场内库存(单位:万吨)

库存方面,随着供需两端转强,企业库存延续3月份以来的下滑趋势,但库存绝对水平仍高于近几年同期位置。数据显示,截至3月14日,全国20万吨及以上液碱样本企业厂库库存43.01万吨(湿吨),环比下降4.23万吨,高于去年同期1.99万吨。分省份来看,山东区域20万吨及以上液碱样本企业厂库库存18.19万吨,环比下降7.6%,同比增长10.28%,山东50%液碱库存环比下降1.4%,32%液碱环比下降9.3%。江苏区域库存8.31万吨,环比下降14.6%,其中,32%碱环比下降4.29%,高浓度环比下降18.76%。

现货价格稳步上移

3月中旬以来,随着华北及华南区域部分企业检修装置计划公布,叠加液氯价格频繁调控,氯碱企业库存回落等利好因素支撑,液碱成交有所回暖。其中,山东地区因部分装置检修,低浓度碱价格上行带动现货报盘坚挺,同时受外盘订单持续利好带动。截至3月15日,山东地区32%碱主流价格为800元/吨,3月份以来累计上涨60元/吨,涨幅为8.1%,价格已经超过去年同期水平;50%碱主流价格为1050元/吨,3月份以来累计上涨80元/吨,涨幅为6.5%。

随着山东地区液碱价格上行,同时液氯价格亦走高,山东地区氯碱利润呈现上行趋势。数据显示,截至3月14日,山东氯碱企业周平均毛利在421元/吨,较上周上涨141元/吨,环比上涨50.36%。随着后续山东供应有缩量预期,需求端进入传统旺季,供需端维持偏紧格局,且液氯下游负荷提升,预计液碱价格仍有上行驱动,液氯价格维持坚挺,故山东氯碱利润继续修复。

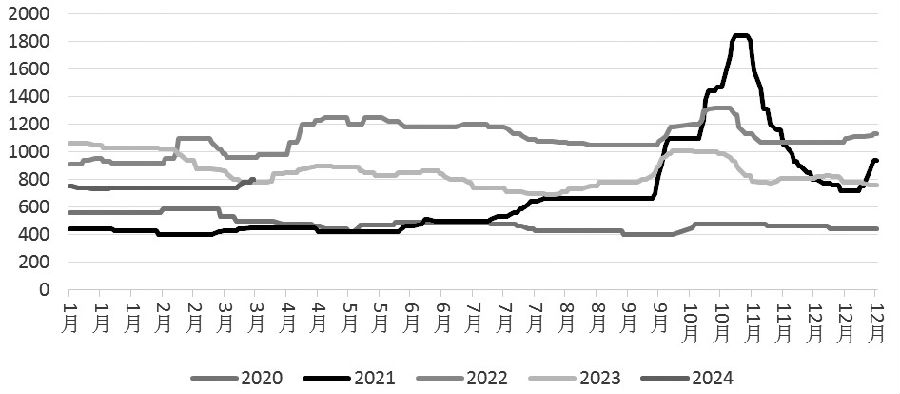

图为山东地区32%烧碱价格(单位:元/吨)

根据郑商所烧碱期货合约规则的相关设定,烧碱期货采用非通用型标准仓单。仓单有效期为2个月,每年1月、3月、5月、7月、9月、11月第15个交易日(含该日)之前注册的仓库和厂库标准仓单,应在当月第15个交易日(含该日)之前全部注销。目前,首个合约为2405,因此该合约的仓单最早在3月第15个交易日之后开始注册。

烧碱期货采用提货制,并使用仓库与厂库相结合的交割方式。目前,郑商所已经先后批准了两批交割库,覆盖了山东、江苏、浙江、陕西等主要产销区域。需要注意的是,根据相关规定,32%液碱与50%液碱仓储费均为2.5元/吨·天(湿吨),以32%液碱为例,换算到盘面(折百)价格的仓储费约为7.8元/吨·天(干吨),1个月仓储费为234元/吨(干吨),仓储成本占货值成本比例较高,这将是多空双方在参与交割时都要考虑的问题。

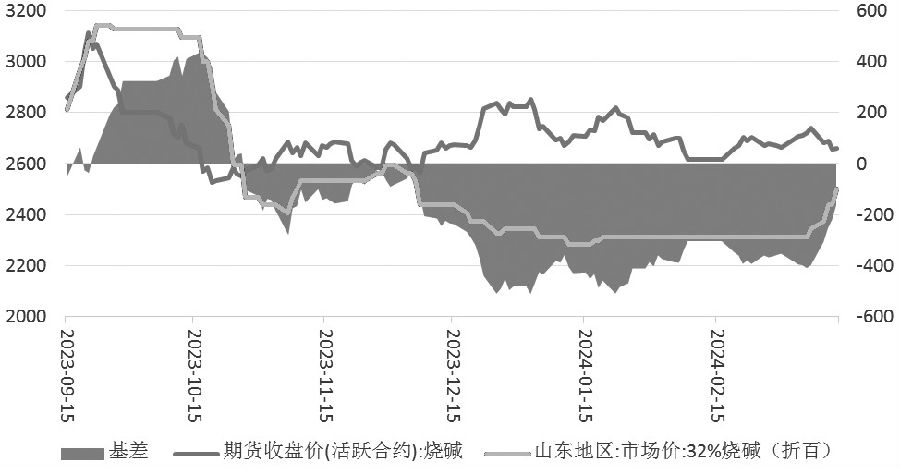

回顾烧碱期货上市以来的走势可以看出,烧碱基差大部分时间都处于贴水状态,这也反映出市场对交割成本中仓储费的考虑。以山东地区32%液碱为例,今年1月份以来,烧碱2405合约的基差都在-400至-500元/吨之间运行,其绝对值接近于2个月的仓储费用。但进入3月中旬之后,随着现货价格走强,期货价格走弱,烧碱基差出现明显收敛,随着仓单开始逐步注册,仓储理论成本或将逐步向真实成本靠拢。

图为山东地区32%烧碱基差(单位:元/吨)

综合以上,目前烧碱现货市场处于供需两端回升的格局,现货价格明显走强,同时期货价格有所回落,烧碱基差出现了一定收敛。从背后逻辑来看,烧碱2405合约即将迎来首批仓单注册,市场将逐步定价其交割的真实成本杭州股指期货配资,偏离的价差将得到修复,烧碱基差将逐步回归至合理水平。(作者单位:中原期货)